(转自:票风笔记)

一、资金面情况

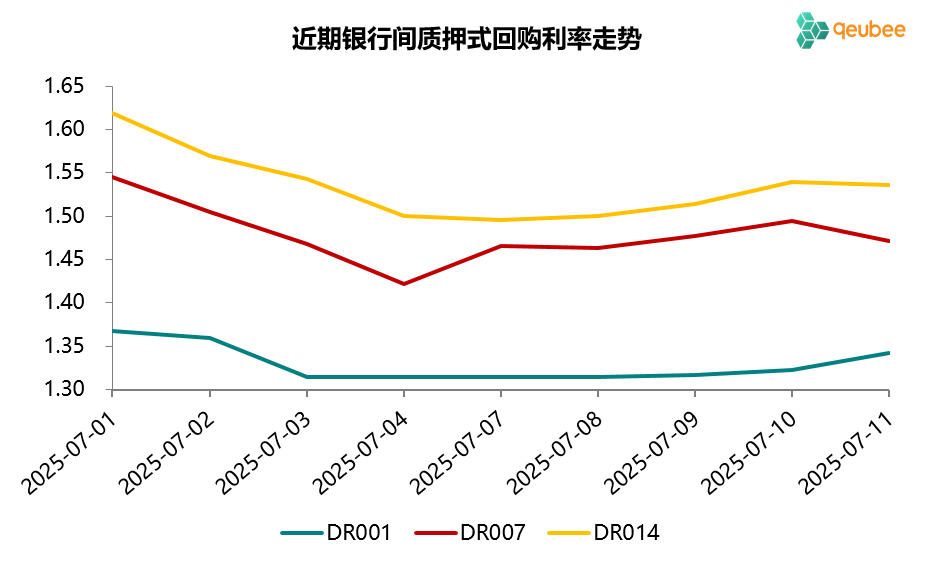

本周为7月第二周(2025年7月7日-7月11日),央行逆回购到期6522亿元,央行开展逆回购操作4257亿元,本周实现净回笼2265亿元。本周资金面略有收紧,DR001较上周末上升3BP至1.34%,DR007较上周末上升5BP至1.47%,略高于7天逆回购利率1.40%。

数据来源:qeubee

数据来源:qeubee二、票据市场行情

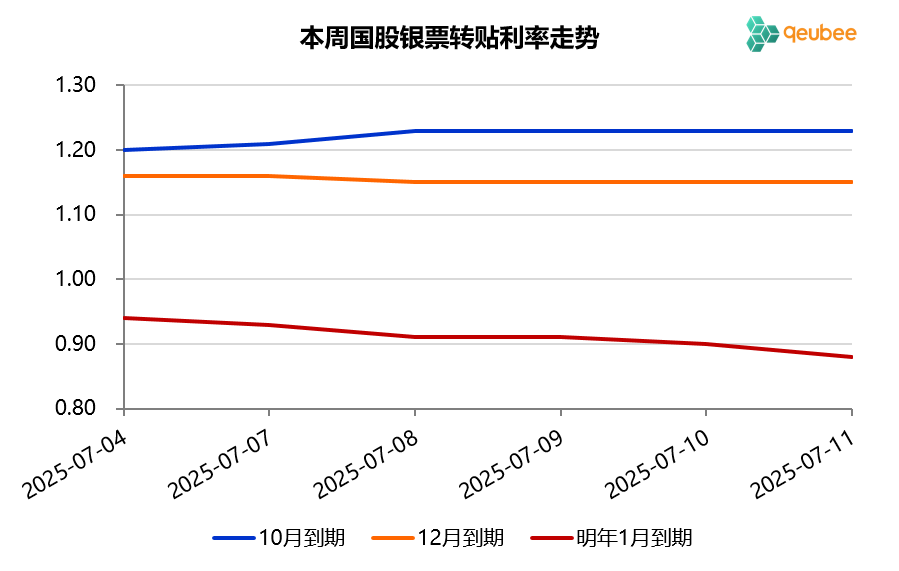

周一至周二,一级市场票据供给虽有所恢复但仍处低位,转贴市场明年1月到期票据出票机构依然不多,四季度到期票据出票相对较多。国有大行坚持高于市场价以1.00%收明年1月到期票据,最终只能收年内到期票据。市场对于不同期限票据需求有所分化,偏好买入8月、9月、12月和明年1月到期票据,10月和11月到期票据乏人问津,导致前者票据利率小幅下行,明年1月到期票据仍是供不应求,后者票据利率小幅上行。10月到期国股银票转贴现利率上升3BP至1.23%,12月到期国股银票转贴现利率下降1BP至1.15%;明年1月到期国股银票转贴现利率下降3BP至0.91%。

周三,一级市场票据供给继续恢复,贴现量来到1200亿元的水平。大行限价1.00%收明年1月到期票据行为有所松动,部分大行开始低于1.00%平价收明年1月到期票据。市场买卖双方陷入僵持,票据利率近乎全线横盘。12月和明年1月到期国股银票转贴现利率分别继续保持在1.15%和0.91%。

周四至周五,一级市场票据供给增长放缓,日贴现量维持1200亿元的水平。按市场价收明年1月到期票据的大行增多,且收票力度加大,大行的加入使明年1月到期票据利率继续下行,而年内到期票据利率维持横盘窄幅震荡的状态。12月到期国股银票转贴现利率继续维持在1.15%;明年1月到期国股银票转贴现利率下降3BP至0.88%。

本周7月第二周,年内到期票据和跨年到期票据利率走势分化,年内到期票据利率横盘窄幅震荡,跨年票据由于大行入场利率持续下行,明年1月到期国股银票本周下行6BP至0.88%,跌破0.90%关口。

数据来源:qeubee

数据来源:qeubee三、票据相关资产收益率比较

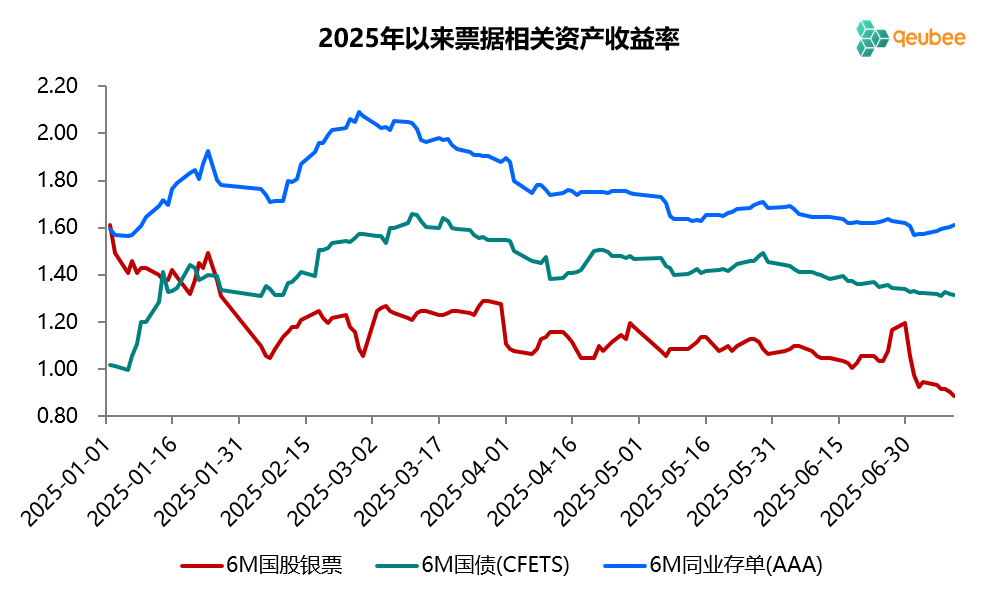

本周,国债、存单、票据利率走势不尽相同,6个月期限国债到期收益率下降1BP,同业存单到期收益率上升4BP,而票据转贴现到期收益率下降6BP。本周五,6个月期限票据与国债的利差为-43BP,与同业存单的利差为-73BP,票据利率依然处于国债利率下方,利差继续扩大。

数据来源:qeubee

数据来源:qeubee四、票据利率展望

供给方面,预计7月已贴现票据到期量2.26万亿元左右,本周票据贴现量环比虽有所回升,但仍略低于预期,前四个工作日日均贴现量1100亿元左右,截至7月10日,已贴现票据约7100亿元,剩余15个工作日,需日均贴现1000亿元可弥补到期,票据供给增长情况仍需保持关注。需求方面,本周国有大行终于低于1.00%按市场价收明年1月到期票据,农商行买入规模也有所增长,需求端对明年到期票据需求增强。后续票据利率变化取决于票据供给增长情况与大行配置情况。

上周认为本周五票据利率将收盘于0.90%-0.99%之间人数最多,达到75%,而只有23%的人认为会跌破0.90%,实际走势超出多数人的预期,本周五6个月期限国股银票转贴现利率最终收盘于0.88%。下周为7月的第三周,票据利率会如何变化,你认为下周五票据利率将收盘于什么区间?

注:票据利率指6个月期限国股银票转贴现利率

-----

-----

]article_adlist-->您的点赞、在看,就是我继续写作的动力! ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资资深炒股配资门户提示:文章来自网络,不代表本站观点。